定期存款未到期无法提前支取:了解条款规定与操作要点

在浩瀚的金融海洋中,定期存款如同一条稳健的航船,引领我们驶向财富增长的彼岸。当我们遭遇突发情况,急需资金时,未到期定期存款的支取便成为关注的焦点。本文将用深入浅出的方式,引领读者理解定期存款的条款规定与操作要点,确保我们在金融航道上行驶得更加稳健。

一探寻定期存款的“锁定”之谜

在金融世界里,定期存款作为一种稳健的投资方式,以其固定的利率吸引着广大投资者。这一投资方式的“锁定”特性,就像一把无形的锁,将我们的资金在一定时间内“冻结”。这就是定期存款未到期无法提前支取的本质。虽然这种“锁定”给我们带来了稳定的收益预期,但也带来了灵活性上的限制。在决定定期存款时,我们必须明确理解并接受这一特性。

二条款规定详解

在定期存款合同中,关于未到期提前支取的条款是核心部分。银行对于未到期定期存款的支取有以下规定:

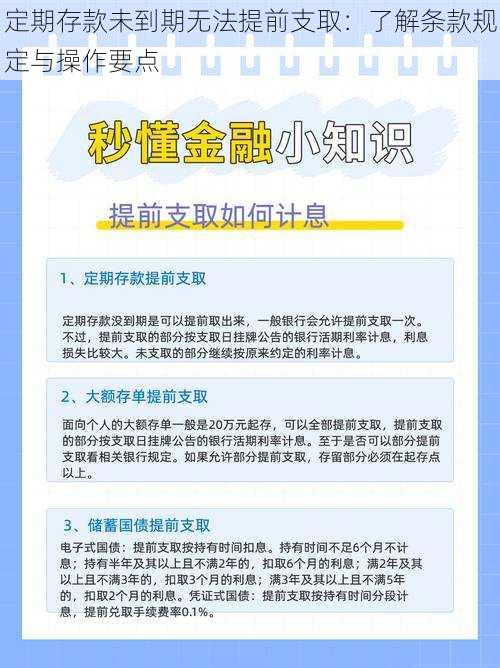

1. 提前支取限制:在定期存款未到期的情况下,投资者一般无法全额或部分提前支取存款。这是为了保证银行的资金稳定和预期的收益。

2. 罚息或降低利率:如果投资者坚持提前支取,银行可能会收取罚息或者降低存款利率,这将影响投资者的收益。

3. 手续繁琐:对于部分提前支取的情况,银行可能会要求投资者提供额外的手续和证明,以确保资金来源的合法性。

三操作要点解析

面对定期存款未到期无法提前支取的,我们需要掌握以下几个操作要点:

1. 提前规划:在决定定期存款时,我们需要提前规划好资金的用途和期限,确保不会因为急需资金而提前支取。

2. 分散投资:通过分散投资,我们可以降低单一定期存款的风险,确保在急需资金时,可以从其他投资渠道获取。

3. 了解合同细节:在签订定期存款合我们需要仔细阅读合同细节,了解关于提前支取的规定,以便在需要时能够做出正确的决策。

4. 沟通协商:在特殊情况下,如因病灾等突发情况急需资金,我们可以与银行沟通协商,寻求解决方案。虽然银行可能会收取一定的费用,但相对于无法支取的困境,这也是一种有效的解决办法。

定期存款未到期无法提前支取,是金融世界中的一条铁律。只要我们充分了解并遵循其条款规定与操作要点,我们就能在这片金融海洋中游刃有余。让我们牢记这些要点,把握好金融航向,驶向财富增长的彼岸。我们也要保持警惕,不要被金融市场的波动所影响,坚守投资策略,实现财富的稳健增长。